文 | 雷报 呋辛酯

编辑 | 努尔哈哈赤

7月2日晚间,快手科技发布公告称,其间接全资附属公司北京可灵以150亿美元的投前估值完成总额上限30亿美元(约占北京可灵经扩大注册资本的 16.67%)的外部增资,投后估值有望达180亿美元(约合人民币1220亿元,占发稿日快手市值的75%以上)。

此次融资,可灵AI创下全球多模态大模型公司单轮最大额融资纪录,且仅次于6月16日DeepSeek完成的首轮募资总额510亿元的外部融资,为今年国内AI领域第二大规模单轮融资。

本轮融资由CPE源峰、国方创投、BlueFive、腾讯、中信证券、中关村科学城基金(联合国科投资)联合领投,L2F光源创业者基金等数十家一线机构共同参与。此外,本次融资汇聚顶级产业资本,腾讯、阿里、百度三大互联网公司同步战略布局,华策影视和芒果产业投资人(厚为资本)等头部文娱产业方重磅参与。快手联合创始人杨远熙也参与了本次融资。

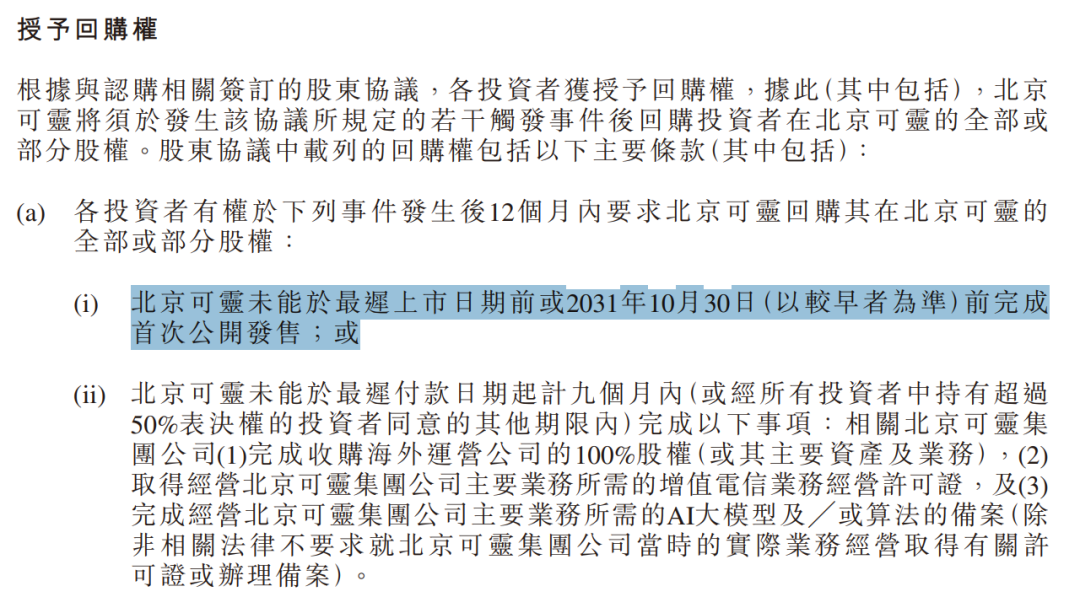

公告显示,协议约定若可灵AI未在2031年10月30日前完成IPO,投资者可有权要求北京可灵按原始投资成本加8%年化单利回购股权。这一截止期限较当前时点尚有约五年时间,可以说相当充足了。相关媒体消息更显示,可灵AI预计在2027年年初便向香港联交所正式递交上市申请表格,启动IPO流程。

具体来看,公告显示,本次融资初始21家机构合计出资138.236亿元(或20.282亿美元)。同时,额外投资者还可自签署日期起60天内(经大股东同意可延长)继续投资。于增资协议同日,15家额外投资方便追加52.235亿元(或7.6639亿美元)注资北京可灵。

也就是说,本轮融资目前已募集资金190.471亿元,而根据协议整体增资规模上限为204.471亿元(或30亿美元),仍有14亿元的额度供新的额外投资者进一步订立加入协议。募集资金将用于业务拓展、日常运营、营运资金、团队发展等。

本轮融资完成后,快手将通过Lucky Labs(66.33%)和北京快灵瑞(2%)合计间接持有北京可灵约68.33%的股权,并拥有53.8%的表决权,北京可灵的财务业绩也将继续并入快手财报中。

此外,快手董事长、CEO程一笑持股为1%,有0.79%的表决权;快手高级副总裁、可灵AI事业部负责人盖坤持股为3%,有23.62%表决权。

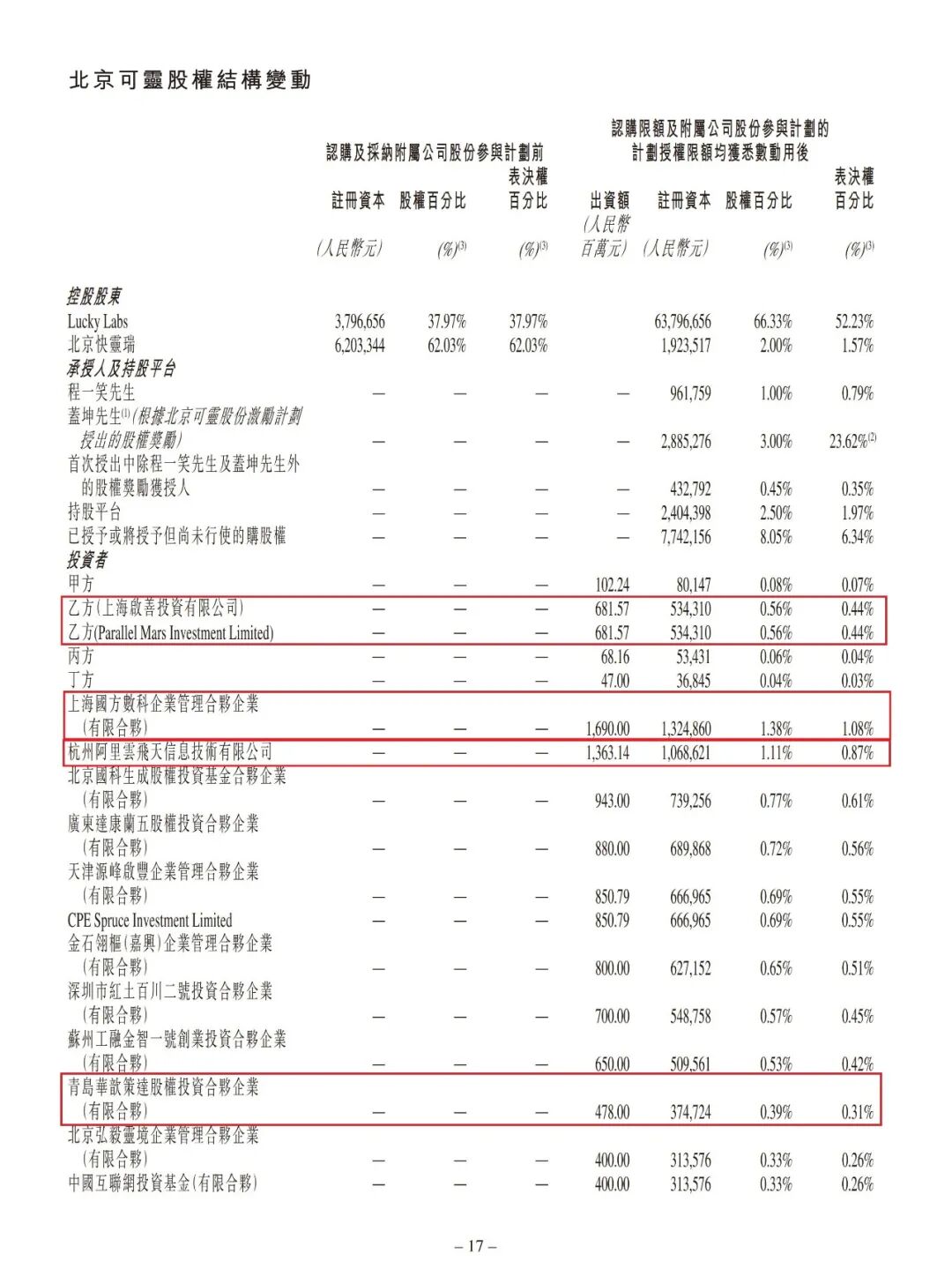

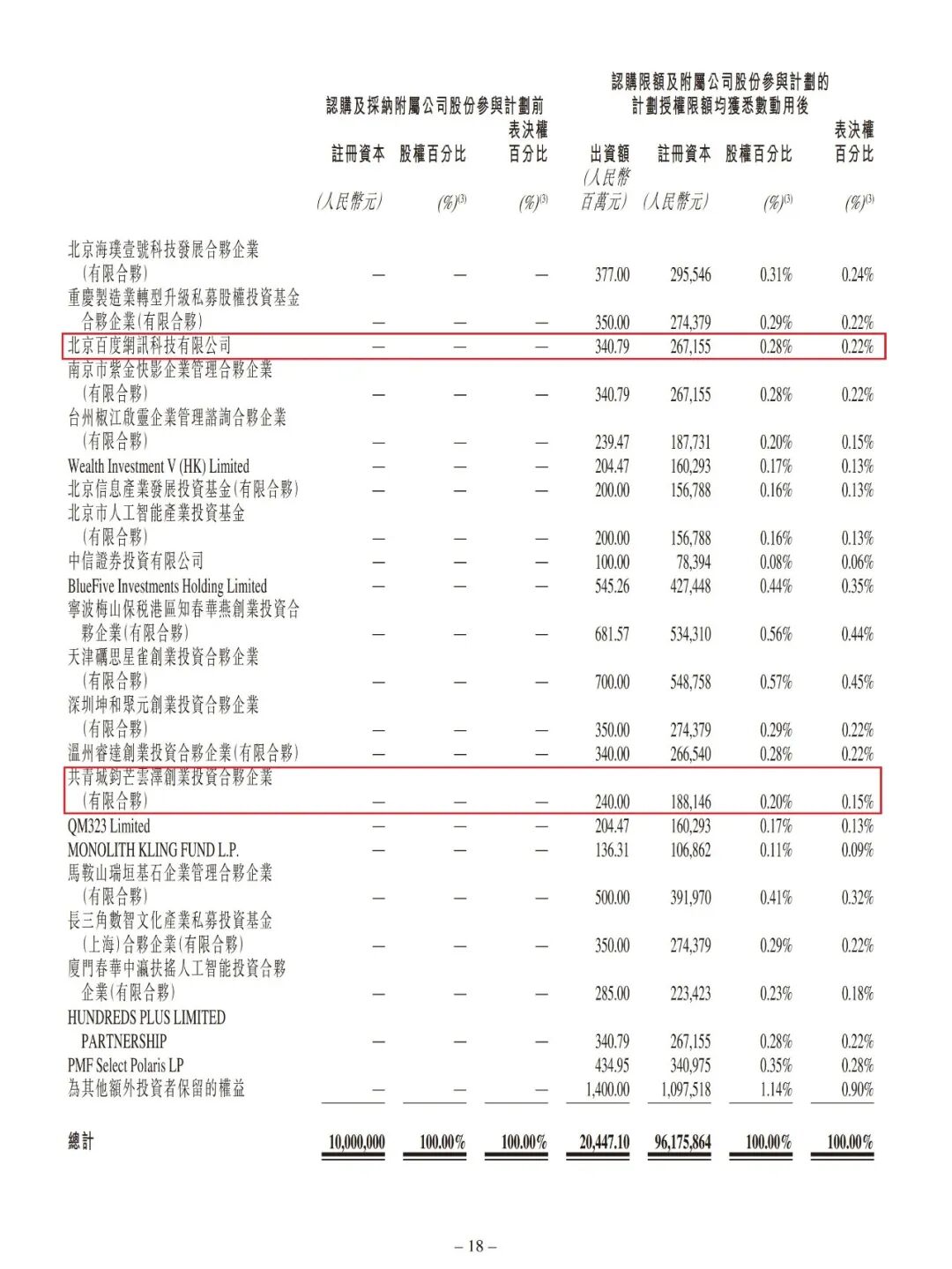

主要投资者中,腾讯通过上海启善投资有限公司和Parallel Mars Investment Limited两家主体合计出资13.6314亿元,总持股1.12%;国方创投通过旗下专项投资主体上海国方数科企业管理合伙企业出资16.9亿元,持股1.38%;阿里通过杭州阿里云飞天信息技术有限公司出资13.6314亿元,持股1.11%;百度出资3.4079亿元,持股0.28%;华策影视通过青岛华歆策达股权投资合伙企业出资4.78亿元,持股0.39%;芒果产业投资人(厚为资本)通过共青城钧芒云泽创业投资合伙企业出资2.4亿元,持股0.20%。具体情况如下图:

公告同步官宣了配套资产重组方案,快手分散各地的可灵研发、运营子公司,包括北京达佳、华艺汇龙、北京快手科技、Lucky Labs 及 Fortune Ever将在增资尾款支付后9个月内完成整合。

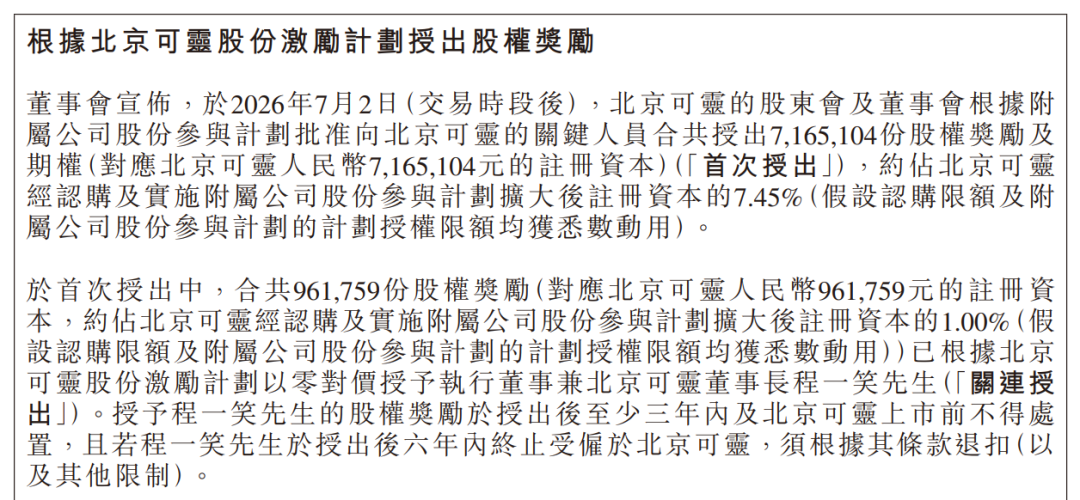

此外,本次交易还同步落地了三套长期股权计划,有效期统一为10年,分为实股激励、有限合伙间接持股、上市期权三类工具,分别适配核心管理层、技术骨干及外部核心顾问。首轮落地的股权与期权激励,对应公司扩股后注册资本的7.45%,整体激励股权池上限达15%。其中快手董事长、可灵董事长程一笑零对价获得1%对应股权,设置三年锁仓与六年离职退股约束。可灵CEO盖坤获3%股权,同时享有最高4%股本对应的十倍投票权,一旦离任或转让股权,差异化投票权自动失效。

北京可灵主要从事全球领先的视频生成大模型可灵AI的开发及运营,作为全球首个面向大众用户的视频生成大模型,可灵AI致力于打造综合性AI创意引擎,既面向个人用户推出付费订阅会员服务,同时也为企业客户提供开放API能力服务。

自2024年6月可灵AI 1.0版本发布以来,产品已完成30余次重大版本迭代。今年2月,可灵AI发布发布3.0模型,解锁影视级叙事创作能力,并在今年4月上线全球首个原生4K直出功能,早了即将推出的Seedance 2.0两个月。

据相关数据显示,按日消耗占比计算,可灵AI约占市场份额的14%,Seedance则占据市场份额的八成以上。

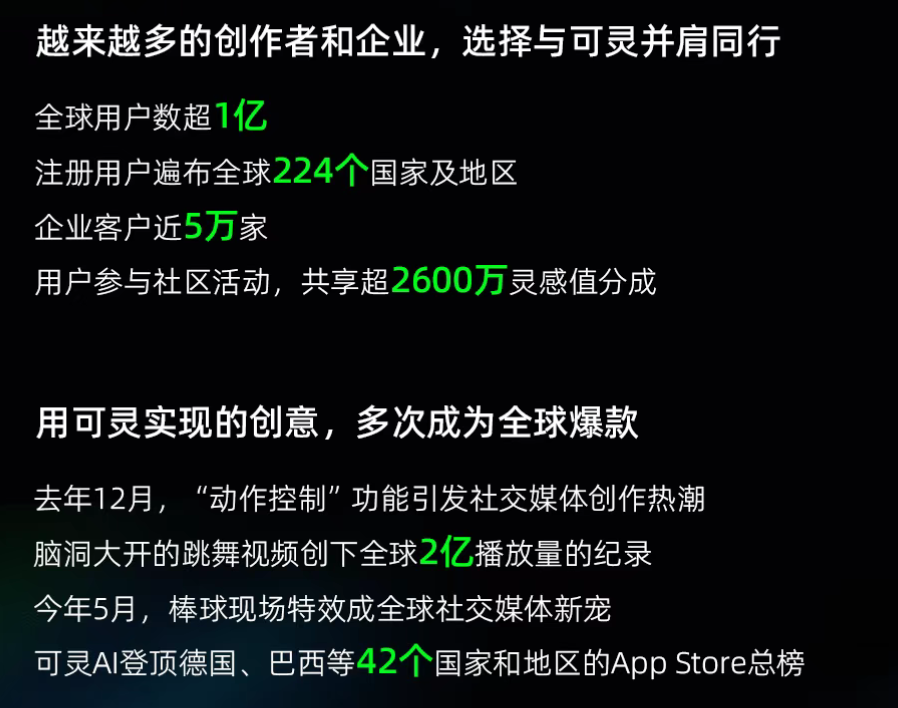

在用户规模方面,可灵官方数据显示,截至2026年6月,可灵AI全球用户突破1亿,较2025年底的6000万增长约67%,覆盖224个国家和地区;企业客户近5万家,较2025年底的3万家增长约67%。上线两年来,累计生成视频超6亿个。

商业化方面,快手财报显示,2025年可灵全年营收约11亿元,全年净亏损19亿元;今年第一季度,其营业收入超过6.5亿元,同比增长超300%。截至2026年3月,可灵AI的年化收入运行率约为5亿美元,1年内增长近400%。

此外,据相关媒体报道,其年化收入运行率的未来预期相当乐观——2026年12月达到10亿美元,2027年1月达到13亿美元,2027年12月达到20亿美元。

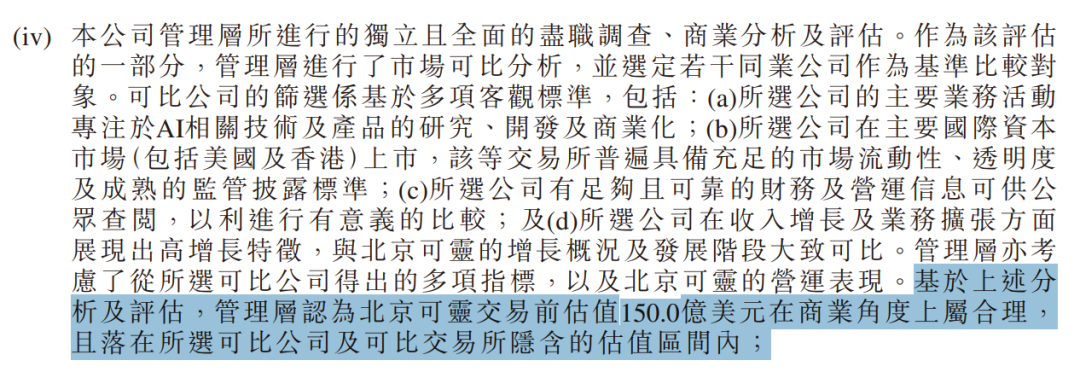

不过,考虑到可灵AI本轮融资初期曾传出“目标投前估值200亿美元”的市场消息,从200亿美元到180亿美元,再到最终落定的150亿美元投前估值。这也表明在竞争越发激烈的AI视频赛道,当下已形成的竞争优势远谈不上稳固。

尤其是在行业进入规模化商业化验证阶段、盈利兑现压力持续加大的背景下,资本市场正快速从靠预期和想象空间定价,转向实打实看收入、算成本、比效率的理性算账模式。

当然,本轮大额融资的最终落地,无疑为可灵AI在未来的多模态大模型竞赛中提供了充裕的弹药储备,也实质上抬高了这一赛道的资本准入门槛。

在此背景下,资源禀赋有限的中小型视频AI初创企业将同步承受来自算力购置、研发投入及头部客户获取三方面的结构性挤压。可以预见,未来该领域或将迎来一轮密集的并购整合周期,市场集中度也将随之显著提升。更多新动态,雷报也将持续关注并报道。